无

企业地址:大连市西岗区不老街189号万达华府2期29

联系电话:18041118811 0411-84631000

企业邮箱:lihui_91225@163.com

成立时间:2010 年

企业规模:

注册资金:100万

浏览次数:3116

获赞1

获赞1企业地址:大连市西岗区不老街189号万达华府2期29

联系电话:18041118811 0411-84631000

企业邮箱:lihui_91225@163.com

成立时间:2010 年

企业规模:

注册资金:100万

浏览次数:3116

一、医院为什么要进行成本核算

(一)医疗制度上的要求

l 制度规定的演变

2011年最新《医院财务制度》要求医院加强成本管理,其第五章成本管理

第二十六条

成本管理:医院通过成本核算和分析,提出成本控制措施,降低医疗成本的活动。

第二十八条

成本核算:医院将其业务活动中所发生的各种耗费按照核算对象进行归集和分配,计算出总成本和单位成本的过程。

l 医院新旧财务制度比较

(二)成本管理的目的

全面、真实、准确反映医院成本信息,强化成本意识,降低医疗成本,提高医院绩效,增强医院在医疗市场中的竞争力。

(三)成本核算预期效果

l 为政府定价和补贴提供依据

l 增强医院竞争力,将企业经营理念引入医院管理,提供科学化分析评价方法

l 加强医院内部管理,形成医院成本管理与控制机制

l 优化资源配置,高效低耗,变追求收入规模增长为医院整体资源利用,减少卫生资源浪费

l 建立合理、有效激励的薪酬体系

l 拓宽财务部门职能,实现会计转型

(三)成本核算的意义

l 规范成本核算的基础工作

l 促进信息系统建设

l 医院服务质量和效益提高

l 提高劳动效率

l 医院运行成本得到有效控制

l 能够优化医院的资源配置

l 使医院业务管理流程趋于规范

l 推进了目标成本的建立

l 以成本核算为基础,建立医院全面预算体系

l 建立经营绩效指标体系

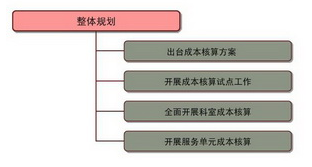

二、天矩成本核算系统介绍

(一)核算科目分类

(二)核算科室分类

1.临床门诊科室(临床服务类科室);

2.医技科室(医疗技术类科室);

3.医疗辅助类科室;

4.管理科室(行政后勤类)。

(三)科室成本核算基本流程

l 定义:

是指将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分配,计算出科室成本的过程。

l 科室划分:

1.临床服务类:直接为病人提供医疗服务,并能体现最终医疗结果、完整反映医疗成本的科室;

2.医疗技术类:为临床服务类科室及病人提供医疗技术服务的科室;

3.医疗辅助类:服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工等辅助服务的科室;

4.行政后勤类:除临床服务、医疗技术和医疗辅助科室外的从事院内外行政后勤工作的科室。

l 成本归集:

1.成本归集:通过健全的组织机构,按照规范的统计要求及报送程序,将支出直接或分配归属到耗用科室,形成各类科室的成本。

2.直接成本:指科室为开展医疗服务活动而发生的能够直接计入或采用一定方法计算后直接计入的各种支出。

3.间接成本:指为开展医疗服务活动而发生的不能直接计入、需要按照一定原则和标准分配计入的各项支出。

l 成本核算最终体现:

1.能够反映最终医疗成果的是门诊医疗的各科室和住院临床的各科室。

2.医技科室只是医疗过程的一部分或是一个过程而不是最终医疗产品。

3.全成本核算过程对各级各类科室成本都要核算和反映,但它不是终点,要归集分配到门诊和临床各相关科室。

4.全成本应体现各类科室成本、项目成本和病种成本的全成本。

l 成本的分摊:

按照分项逐级分步结转的方法进行分摊,最终将所有成本转移到临床服务类科室

l 相关性、成本效益关系及重要性

⑴行政后勤类科室的管理费用

向临床服务类、医疗技术类和医疗辅助类科室分摊

分摊参数:人员比例、内部服务量、工作量等

⑵医疗辅助类科室成本

向临床服务类和医疗技术类科室分摊

分摊参数:人员比例、内部服务量、工作量等

⑶医疗技术类科室成本

向临床服务类科室分摊,分摊后形成门诊、住院临床服务类科室的成本

分摊参数:工作量、业务收入、收入、占用资产、面积等

Q友评论Q友评论仅代表用户个人观点,不代表Q医疗立场