企业地址:上海市徐汇区枫林路420号枫林健康产业园Ⅱ期A座三楼

联系电话:021-6056 0391

企业邮箱:service@palline.cn

成立时间:2010 年

企业规模:100-499人

注册资金:116万

浏览次数:6406

上海蓬海涞讯数据技术有限公司未认证 获赞1

获赞1

搜索引擎 极速收录

内容推广 量身打造

品牌流量 助力曝光

想收录?联系我们

动态成本分析管控其他推荐指数 5 星,同类排名第**位

产品介绍

—、产品概述

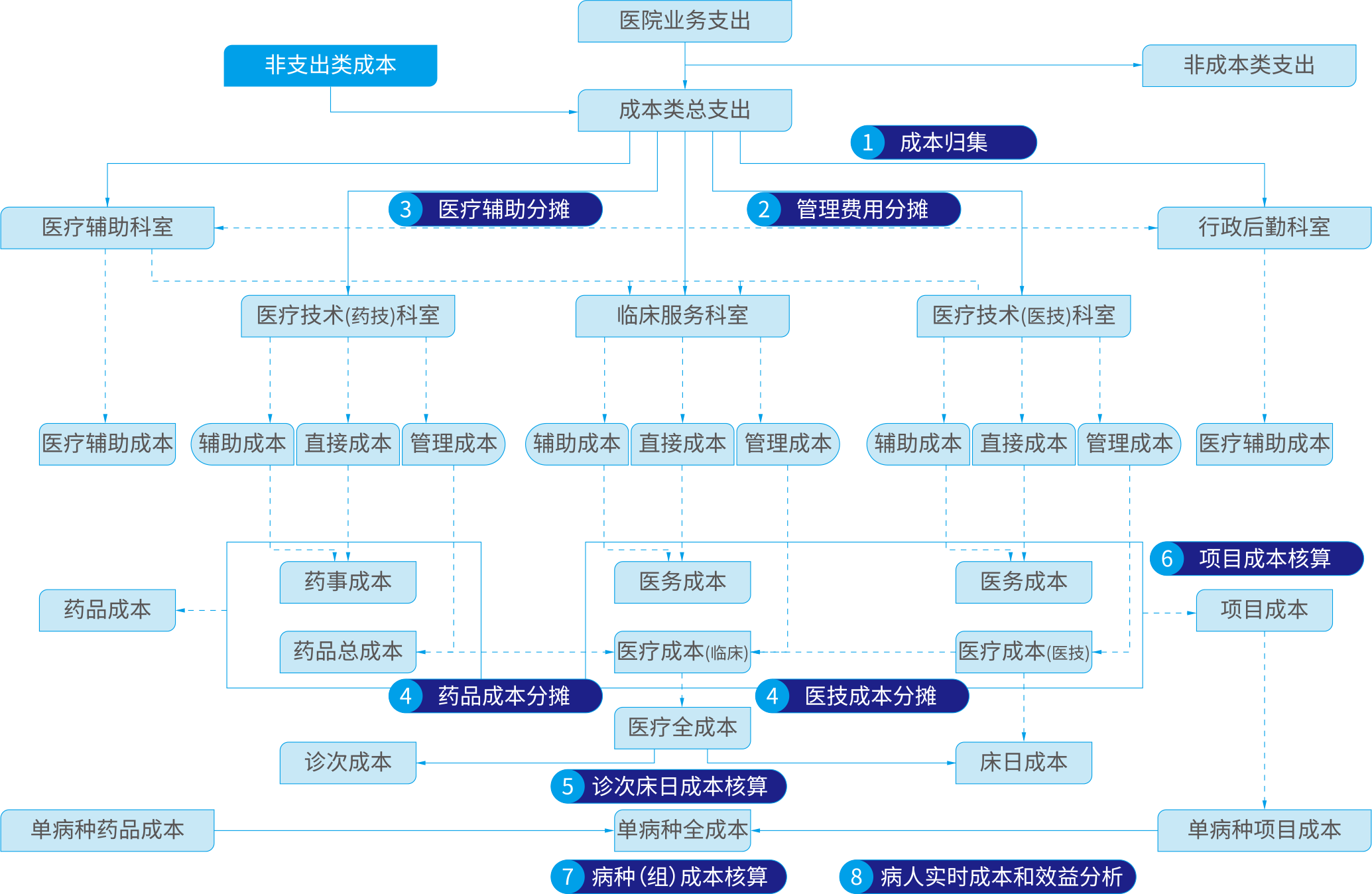

动态成本分析控制系统是应对DRG付费、病种分值付费、床日付费,材料和药品零加成,以及医生多点执业等新医改政策的挑战而研发的。以病人为中心进行成本核算与管理,动态、实时地产出在院病人的成本和盈亏数据,还包括医疗项目成本.病种成本、DRG病组成本、床日成本和流程成本等,产品使用了工业和服务管理领域的成本核算和控制理论、方法,结合中国医院的实际情况,使用“设备使用费”替代固定资产折旧,使用“当量法”分配人力成本,将“估时作业成本法”由医技延伸到手术室和病区,构建一个高度灵活的面向各级管理者和一线医务人员的成本控制系统。致力于提升医院成本控制水平与盈利能力,从业财融合的角度全力帮助医院构筑持续竞争优势。

二、现状问题

1、随着医保制度改革的深化,集中采购、带量采购以及DRG支付的全面推开,医院原有以核算为目的的成本体系已无法应对医保支付的变革。

2、在近30年的全成本核算思想主导下,组织成本为核心的科室全成本核算已做到极致,面向医疗服务产品和医疗服务流程,以及院内院外资源协同的成本控制体系尚需建立和完善。

3、当前以项目成本核算为目的产品,在诊疗项目成本.病种成本控制的可操作性上仍有进步空间。

三、应对策略

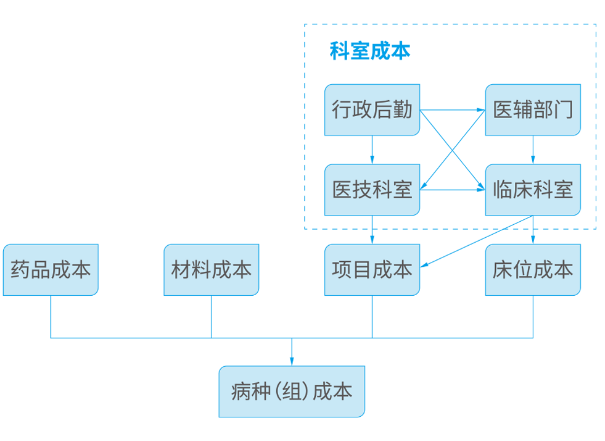

1、根据医院各科室的工作性质和业务分类,将科室划分为管理部门.后勤服务部门、医疗辅助部门、医疗技术部门和临床医疗部门,本着相关性、成本效益关系及重要性原则,按照分项逐级分步结转的方法把医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分配,采用全成本核算方法,计算出科室成本并进行分析管控。

2、以医疗服务项目为基础,实现以计算和控制病种成本为目标的项目成本核算,医疗服务项目成本核算按照收入法、当量法、时间驱动作业法逐级递进,逐级趋近于精确。

3、在成本管理实务上实现三个转变:

(1)原来的组织成本管理体系基础上,向产品和流程成本管理体系转变

原有的科室成本核算、科室全成本核算是成本管理的基础,在上述工作基础上建立床日成本(病房)、手术室、大型设备每小时成本核算体系,并建立DRG组、诊疗项目成本。

(2)由事后分析成本,向诊疗过程中的成本控制转变

科主任和护士长应当在诊疗过程中发现每个病人的成本变化情况,管理部门应当对在院病人和进行中的诊疗项目进行成本分析。

(3)由静态的成本向动态成本转变 要打破同一个项目成本长期稳定不变的问题,让成本问题回归常识,要建立机会成本和沉没成本管理能力。

4、采用科学的成本管理方法

将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分配,采用全成本核算方法,计算出科室成本并进行分析管控。根据医院各科室的工作性质和业务分类,将科室划分为管理部门、后勤服务部门、医疗辅助部门、医疗技术部门和临床医疗部门。本着相关性、成本效益关系及重要性原则,按照分项逐级分步结转的方法进行分配,分项逐级分步结转支的是行政后勤类科室的后勤服务成本及管理费用向临床服务类和医疗技术类科室分配。

四、产品模块

1、科室成本管控(全成本核算为基础)

2、项目成本管控,流程成本和项目成本控制为目标

3、病种、病组(DRG)成本管控,以最终服务的总成本优化为目标

4、流程成本管控,控制流程中的机会成本和沉没成本为手段

5、成本(决策分析)实时查询,为各级各类运营管理人员提供分析和控制依据

五、产品优势

1、从关注组织成本的科室全成本管理到关注产品成本的项目、病种(DRG)和流程成本管理。

2、在成本核算和控制的方法论创新,组合使用成本工具,利用大数据建立成本基线和控制目标,以合规、合理控制成本为目标。

3、通过提高资源配置效率从结构上降低成本,将成本控制目标嵌入绩效体系中,将合理控制成本的理念,贯穿到日常的业务和管理行为中。

4、核算和控制体系充分平衡医疗质量,医院利益和支付方控费要求。

企业员工

服务医院(top30)

无

Q友评论Q友评论仅代表用户个人观点,不代表Q医疗立场