企业地址:西安高新区丈八六路51号天网大厦

联系电话:029-83711111、13991111117

企业邮箱:

成立时间:1991 年

企业规模: 100-300人

注册资金:22500万

浏览次数:6671

天网软件股份有限公司未认证 获赞1

获赞1

搜索引擎 极速收录

内容推广 量身打造

品牌流量 助力曝光

想收录?联系我们

天网医院全成本核算平台其他推荐指数 5 星,同类排名第**位

产品介绍

医院全成本核算平台遵循财务会计与责任会计的体系,并有机的实现两者的并轨;建立基于全院所有核算单元的全成本核算、成本控制和成本计划体系;有效实行对人、财、物的评价和合理资源配置,加强对其控制能力和决策力;以成本效益为视角,更清晰地反映医院运行过程中的服务质量,医疗技术,效益评估等各类问题;建立合理真实的绩效管理,奖金激励绩效考核平台,调动职工积极性;提供医院经营预测和投资决策的辅助分析依据;从医保、物价、上级管理部门获得公平的社会补偿的基础。

产品概述

1、成本核算概念

随着医疗体制改革的不断深化,医疗市场竞争日益激烈,医院必须不断适应市场经济发展的要求,引入现代企业管理观念,逐步由福利事业型向服务企业型转变。医院自身发展需要加强内部经济管理,增强内部控制,面对医疗市场竞争具备风险抵御能力,提高医院经营管理水平。医院讲求成本效益,用较少的投入取得较好的医疗服务效果,有效缓解“看病难”、“看病贵”问题。提高医院的生存与发展能力。

医院开展全成本核算是以加强成本控制为前提,引入医院成本核算经济管理信息系统项目,是从医院全成本核算入手,提高医院经营管理的意识与能力,逐步建立起整个医院的经营管理体系,为实现医院的经营管理目标提供所需的控制和执行机制,是提高医院综合竞争力的必要手段和辅助管理工具。

通过成本核算,建立目标责任制,将成本严格控制在目标范围内,达到增收节支的目的。

随着信息化应用的不断成熟和完善,利用信息技术IT手段对医疗过程中的各项信息数据挖掘、分析、辅助医院管理者经营决策成为建设现代化医院当前的一项重要工作内容。

随着项目的深入应用,项目将发挥良好作用,达到如下目标:

遵循财务会计与责任会计的体系,并有机的实现两者的并轨

建立基于全院所有核算单元的全成本核算、成本控制和成本计划体系

有效实行对人、财、物的评价和合理资源配置,加强对其控制能力和决策力

以成本效益为视角,更清晰地反映医院运行过程中的服务质量,医疗技术,效益评估等各类问题

建立合理真实的绩效管理,奖金激励绩效考核平台,调动职工积极性

提供医院经营预测和投资决策的辅助分析依据

从医保、物价、上级管理部门获得公平的社会补偿的基础

引入预算管理,制定标准成本计划,全面提高医院管理水平

2、成本核算目标

1)提高了对成本的认识,深化了“管理效益”理念,培养了职工节约与效益的意识,在客观上加强了医院的内部控制及管理,促进了经济效益的提高;

2)实现了医院的全成本核算,规范了业务管理流程;通过软件的应用,加强清产核资工作,促进了科室对物流的管理;制定出医院供应、后勤等医疗辅助部门内部服务管理办法;

3)实现科室成本核算的结果与财务核算结果的一致,规范了医院财务会计制度的执行,科室可以使用各类成本报表结合经营目标管理,为辅助经营决策提供可靠的依据;建立成本指标考核体系,为医院开展科学的绩效管理、奖金激励提供了准确、完整的数据依据,结合医院管理,极大的调动职工积极性,增创效益;

4)初步建立起医院和科室的成本控制机制,为全院实施预算管理奠定了基础,对医院加强管理、提高收益提供了准确的决策依据。

5)为项目核算、病种成本核算奠定了基础,将在医疗定价和按病种收费和医保结算做参考发挥重要作用

6)为医院信息化发展明确了方向和目标。项目实施整合医院信息系统HIS与财务核算软件系统提供的信息,使原先分散与各自独立的信息逐步实现信息共享,为医院的现代化管理提供科学的信息支持。

7)降低成本,为医院资源合理配置和优化提供了调控手段,提高了医院经营能力和管理水平,有效促进医院可持续性发展。

3、成本核算的理论依据和实现方法

依据事业单位会计准则;

1)依据现行二部颁发的《医院财务制度》和《医院会计制度》;

2)借鉴国际会计核算及成本核算体系,并结合我国医院的实际信息化基础采用如下方法:

Ratio Of Cost To Charge (RCC) 收支配比法

Relative &#118alue Unit (RVU) 业务当量法

Activity Based Costing (ABC) 作业成本计算法

3)实现财务会计与责任会计双轨制的并轨

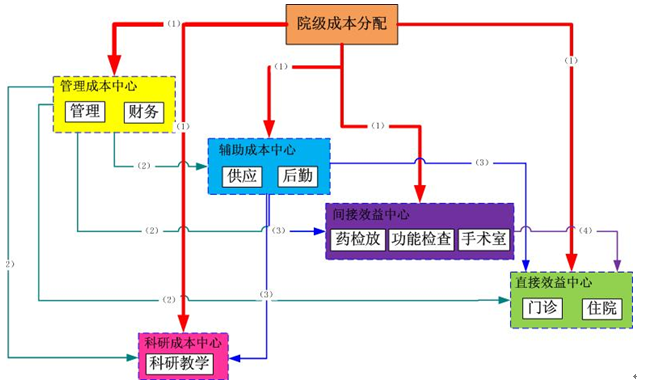

4)完全成本法:

利用权责发生制的会计原理更准确的反映医疗成本状况,分项逐级分步结转法,更准确分析记录各部门之间的成本业务关系

如下图:

5)实行全成本的核算方法选择:

a .成本核算方法选择的原则:

遵循两部颁发的《医院会计制度》和《医院财务制度》;

符合医院的业务特点和经济运行规律;

保持和医院会计核算的一致性;

b.成本项目的确定:

成本项目为医院会计预算支出科目;

保证和会计核算的统一;

c.成本计算方法的选择:

分项逐级分步结转法;

6)成本核算的原则:

a. 权责发生制原则

b.会计分期原则

c. 历史成本原则

d.一致性原则

e.合法性原则

f. 可靠性原则

g.重要性原则

h.收支配比原则

总之,全成本核算一定要建立在正确的理论基础之上,全成本核算定位于最终医疗产品,全成本应选择科学合理的成本核算方法。

产品特色

前瞻性:跟踪中国医院体制改革走向,依据最新成本核算理论和方法

通用性:可自定义本院成本核算理论框架、编码体系、政策体系

标准化:疾病编码、项目编码、科室编码,体现国际国家标准

全面性:全院成本可细化核算到个人、项目、病种

开放性:与HIS有标准接口,与财务软件有接口

适应性:可按月调整所有收入与支出的分配政策

兼容性:各个版本数据可以互相调用(项目版.病种版)

可扩展性:软件基于先进的.NET技术,和灵活的插件架构)

可行性:成功案例

立体化的成本核算:全科室、全员工、全过程、全项目、全病种

动态化的核算体系:科室划分、人员变动、收支(结余)分配政策

规范化的分类编码:国际码(ICD)、国标码(项目)、地方及院内码

一体化的网络平台:接口转换、数出一源、口径统一、高效准确

专业化的咨询服务:方案制定、体系创建、政策定义、接口开发

最小化的经济投入:充分利用现有软件(HIS和财务)和硬件资源

最大化的运营效益:收入良性增长、成本大幅下降

所有产品

企业员工

服务医院(top30)

无

Q友评论Q友评论仅代表用户个人观点,不代表Q医疗立场